a×3rp InvestmentDNA Quantissimo

This portfolio tracker is a strategy replicator that tracks (replicates) the performance development of an actively managed investment strategy. A Wikifolio is used as the medium for the replication.

Author

Strategy

𝗠𝗲𝗶𝗻 𝗮𝗸𝘁𝘂𝗲𝗹𝗹𝗲𝘀 𝗪𝘂𝗻𝘀𝗰𝗵𝘀𝘇𝗲𝗻𝗮𝗿𝗶𝗼 𝗶𝘀𝘁, …

dass der S&P500 nur kurzzeitig sein Allzeithoch bei 5.264,85 Punkten überschreitet.

𝗔𝗯𝗲𝗿 𝘄𝗮𝗿𝘂𝗺 𝗻𝘂𝗿 𝗸𝘂𝗿𝘇𝘇𝗲𝗶𝘁𝗶𝗴?

Dann würde ich mit dem zweiten meiner fünf Handelssysteme, der "𝗟𝗼𝘄 𝗥𝗮𝗻𝗴𝗲 - 𝗦𝘁𝗿𝗮𝘁𝗲𝗴𝗶𝗲" im 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼 aus dem Markt aussteigen.

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

Wenn dann die Kurse wieder zurückkämen, würde die Strategie von den abgebenden Notierungen im Index über günstigere Einstiege profitieren.

𝗚𝗲𝘀𝗽𝗮𝗿𝘁𝗲 𝗩𝗲𝗿𝗹𝘂𝘀𝘁𝗲 sind ein wesentlicher Teil des Erfolgsrezeptes meiner Strategie.

Das wird im besten Fall auch zukünftig so sein.

𝗕𝘂𝘆 𝗶𝗻 𝗠𝗮𝘆?

In einigen meiner jüngeren Beiträge habe ich dargelegt, warum es aus meiner Sicht keine gute Idee ist, pauschal im Mai zu verkaufen.

Hier möchte ich mal meine Gedanken für den Fall teilen, dass man noch gar nicht investiert ist.

Also quasi Buy in May.

Pauschal macht das für mich auch wieder weniger Sinn, aber es gibt einen 𝘀𝗶𝗻𝗻𝘃𝗼𝗹𝗹𝗲𝗻 𝗙𝗶𝗹𝘁𝗲𝗿, ob sich ein Einstieg im Mai nicht doch irgendwie lohnen könnte.

Schauen wir und doch dafür einfach mal den Verlauf des bisherigen Börsenjahres an:

War der 𝗩𝗲𝗿𝗹𝗮𝘂𝗳 𝗯𝗶𝘀 𝗠𝗮𝗶 𝗽𝗼𝘀𝗶𝘁𝗶𝘃, dann erfolgt ein Einstieg.

War der 𝗩𝗲𝗿𝗹𝗮𝘂𝗳 𝗯𝗶𝘀 𝗠𝗮𝗶 𝗻𝗲𝗴𝗮𝘁𝗶𝘃, erfolgt kein Einstieg in diesem Jahr.

Im Falle eines Einstiegs wird das restliche Jahr gehalten.

Im S&P500 hätten wir so 𝟰𝟵 𝗘𝗶𝗻𝘀𝘁𝗶𝗲𝗴𝘀𝗷𝗮𝗵𝗿𝗲 𝘀𝗲𝗶𝘁 𝟭𝟵𝟱𝟬 gesehen; das Ganze mit einer 𝗧𝗿𝗲𝗳𝗳𝗲𝗿𝗾𝘂𝗼𝘁𝗲 𝘃𝗼𝗻 𝟴𝟭,𝟲𝟯% bei einer 𝗛𝗮𝗹𝘁𝗲𝗱𝗮𝘂𝗲𝗿 𝗶𝗺 𝗠𝗮𝗿𝗸𝘁 𝘃𝗼𝗻 𝗶𝗻𝘀𝗴𝗲𝘀𝗮𝗺𝘁 𝗻𝘂𝗿 𝟰𝟯,𝟰𝟵% der gesamten Zeit.

𝗥𝗶𝘀𝗶𝗸𝗼 𝘄𝗶𝗿𝗱 𝗿𝗲𝗱𝘂𝘇𝗶𝗲𝗿𝘁

Der S&P500 zeigt sich extrem stark zu Wochenbeginn und kann direkt am ersten Handelstag der Woche um 1% zulegen. Er erreicht damit ein neues 2-Wochen-Hoch.

Nach Ablauf der Mindesthaltedauer für Ausstiege auf der Oberseite in meinem „High Out“ – Handelssystem, steige ich im 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼 mit 20% der Investitionssumme aus dem SPX aus und sichere die Gewinne.

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

Die jetzt überschüssige Liquidität parke im Geldmarkt über einen ETF.

𝗔𝘂𝗳 𝗱𝗲𝗺 𝗪𝗲𝗴 𝘇𝘂 𝗻𝗲𝘂𝗲𝗻 𝗛𝗼𝗰𝗵𝘀

„𝗪ä𝗿𝗲 𝗶𝗰𝗵 𝗱𝗼𝗰𝗵 𝗻𝘂𝗿 𝗲𝗶𝗻𝗴𝗲𝘀𝘁𝗶𝗲𝗴𝗲𝗻!“

Das denkt man sich oft beim Erreichen neuer Höchststände:

Aber die mentale Hürde ist an dieser Stelle schon echt groß.

Da helfen nur klar definierte Regeln.

Was, wenn man schon ein Stückchen vor dem Hoch einsteigen würde?

Dann nur noch geeignete Ausstiege finden!

Vorab: Für mich hat es sich ausgezahlt, bei Durchschnitten einen gewissen Abstand einzuhalten. Abstände von klassischen Werten sind sowieso hilfreich.

𝗦𝗼 𝗸ö𝗻𝗻𝘁𝗲 𝗱𝗮𝘀 𝗶𝗺 𝗦&𝗣𝟱𝟬𝟬 𝗮𝘂𝘀𝘀𝗲𝗵𝗲𝗻:

𝗘𝗶𝗻𝘀𝘁𝗶𝗲𝗴: 3% vor dem höchsten Schlusskurs der letzten 200 Tage

𝗔𝘂𝘀𝘀𝘁𝗶𝗲𝗴 𝗡𝗿. 𝟭: bei Unterschreiten von 3% unter dem 200-Tage-Durchschnitt

𝗔𝘂𝘀𝘀𝘁𝗶𝗲𝗴 𝗡𝗿. 𝟮: mit höchstem 2-Jahres-Schlusskurs.

Das letzte Einstiegssignal lag bei 5.114 Punkten

Das aktuelle Ziel liegt bei 5.254 Punkten

Sieht doch schon ganz gut aus.

Wie so oft geht es besser… z.B. in meinem 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼:

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

wikifolio Quantissimo – 𝗨𝗦-𝗔𝗿𝗯𝗲𝗶𝘁𝘀𝗺𝗮𝗿𝗸𝘁 𝗵𝗶𝗹𝗳𝘁 | Update KW18

Die Woche der Fed-Sitzung ist vorbei.

Die Statistik, dass die beiden Tage nach der Sitzung tendenziell negativ verlaufen, wurde konterkariert vom schwächeren US-Arbeitsmarkt.

What! Ein schwächerer US-Arbeitsmarkt ist doch nichts Gutes!

Naja, im Umfeld eingetrübter Zinssenkungsphantasien eben schon. Denn genau diese Phantasien durften am Freitag durch die Abkühlung am Arbeitsmarkt wiederaufleben.

Aus der Aussage von Jerome Powell:

"𝗘𝘀 𝗴𝗶𝗯𝘁 𝗲𝗶𝗻𝗲𝗻 𝗣𝗳𝗮𝗱, 𝗱𝗲𝗿 𝘇𝘂 𝗸𝗲𝗶𝗻𝗲𝗿 𝗭𝗶𝗻𝘀𝘀𝗲𝗻𝗸𝘂𝗻𝗴 𝗳ü𝗵𝗿𝘁 𝘂𝗻𝗱 𝗲𝘀 𝗴𝗶𝗯𝘁 𝗲𝗶𝗻𝗲𝗻 𝗣𝗳𝗮𝗱, 𝗱𝗲𝗿 𝘇𝘂 𝗲𝗶𝗻𝗲𝗿 𝗭𝗶𝗻𝘀𝘀𝗲𝗻𝗸𝘂𝗻𝗴 𝗳ü𝗵𝗿𝘁“,

konnte man ja nicht unbedingt eine klare Richtung ablesen.

Aktuell ist das wikifolio mit 100% im S&P500 (währungsbesichert) investiert und kann von der Aufwärtsbewegung zum Wochenschluss natürlich optimal profitieren.

Das nächste Ausstiegssignal auf der Oberseite könnte in der kommenden Woche mit einem neuen höchsten 10-Tages-Schlusskurs erfolgen.

𝗨𝗻𝘁𝗲𝗻 𝗶𝗺 𝗚𝗶𝗳 findest du folgende Infos:

- wikifolio - Entwicklung

- Aktuelle Allokation im wikifolio

- Kennzahlen zum wikifolio

- Historie HighOut – Strategie

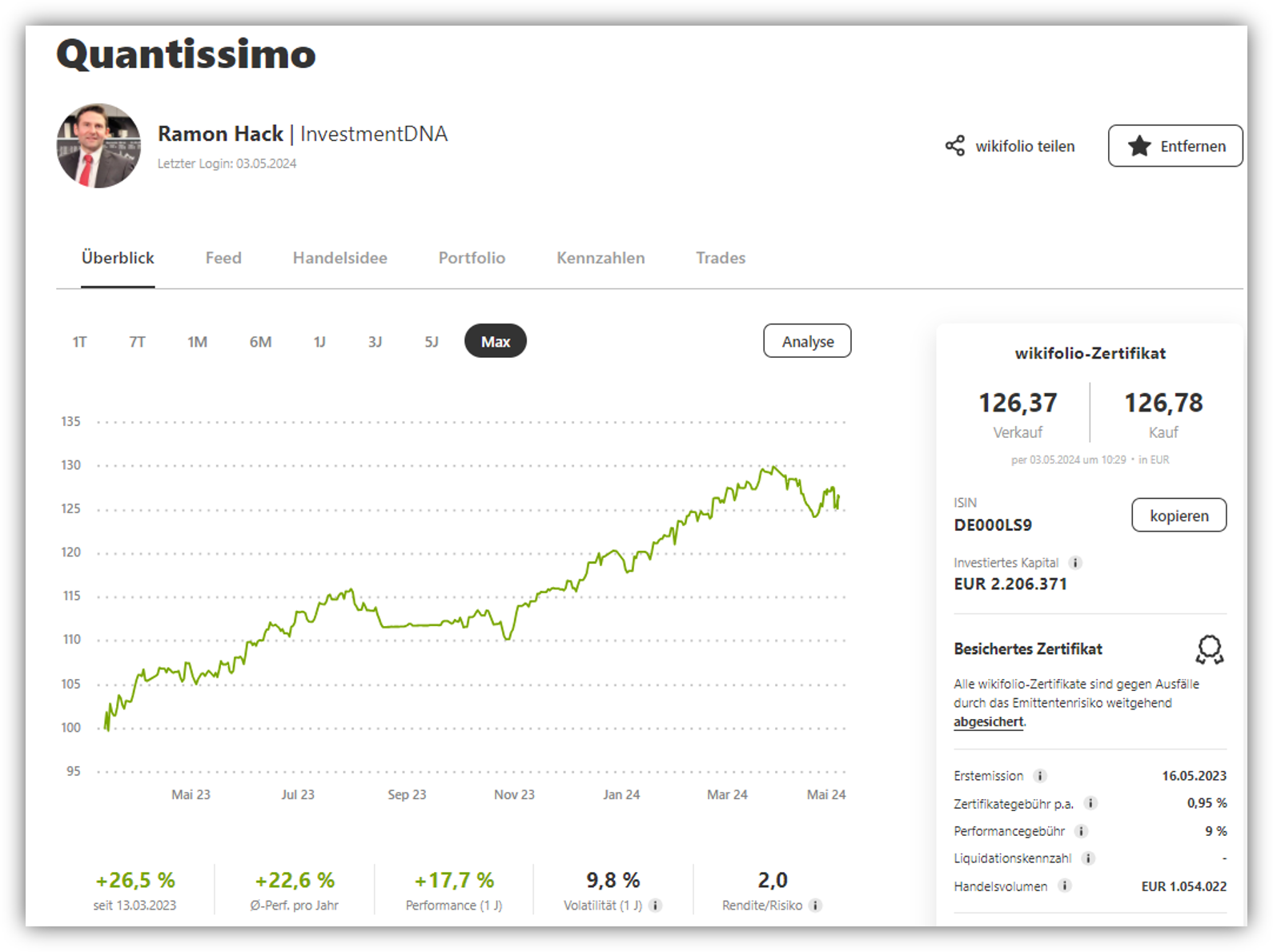

Hier geht es zu meinem für alle investierbaren 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼, in dem ich meine besten Investmentstrategien umsetze.

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

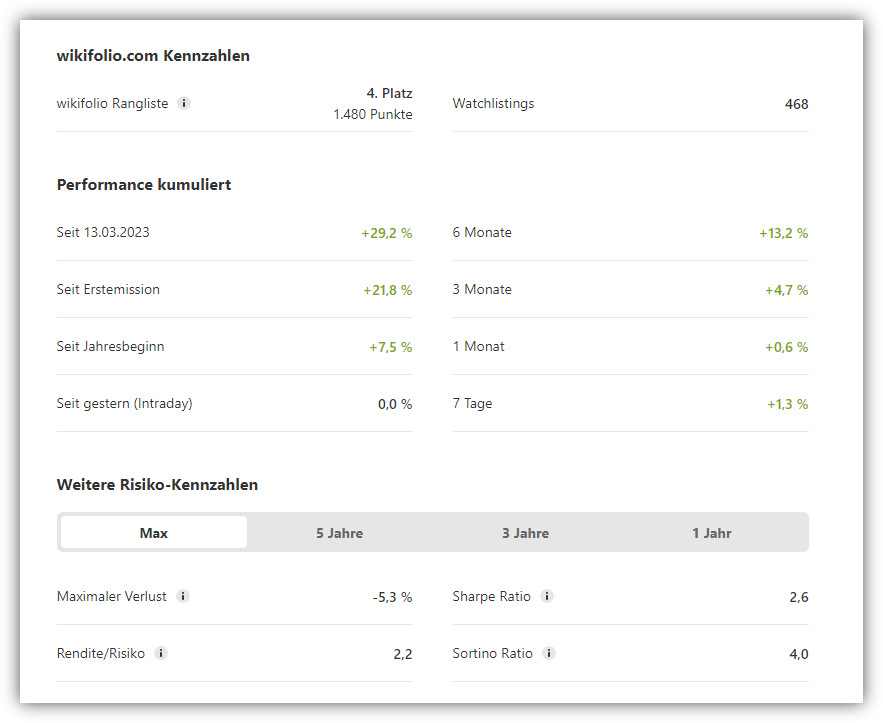

𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼-𝗞𝗲𝗻𝗻𝘇𝗮𝗵𝗹𝗲𝗻:

Rendite seit Erstellung: (13.03.2023): 𝟮𝟳,𝟵%

𝗛𝗮𝗻𝗱𝗲𝗹𝗯𝗮𝗿 über die Börse Stuttgart und über Lang&Schwarz

Maximaler Drawdown: 𝟱,𝟯%

Investiertes Kapital: 𝟮.𝟮𝟯𝟲.𝟬𝟬𝟬 𝗘𝗨𝗥

Rang nach investiertem Kapital: 𝟰𝟳. 𝗣𝗹𝗮𝘁𝘇 von fast 10.000 investierbaren wikifolio-Zertifikaten

Solltest du Spaß und Freude an weiteren Infos zu spannenden Handelsstrategien haben, dann schau doch gerne auch mal in mein 𝗸𝗼𝘀𝘁𝗲𝗻𝗹𝗼𝘀𝗲𝘀 𝗲𝗯𝗼𝗼𝗸 zu diesem Thema rein: http://ebook.ramonhack.de

𝗦𝗼𝗹𝗹 𝗶𝗰𝗵 𝗲𝗶𝗻𝗲𝗻 𝗛𝗲𝗯𝗲𝗹 𝗻𝘂𝘁𝘇𝗲𝗻?

In letzter Zeit bin ich immer wieder gefragt worden, ob ich für mein 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼 schon mal über einen gehebelten Ansatz nachgedacht habe.

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

Die Antwort lautet:

𝗜𝗻 𝗱𝗶𝗲𝘀𝗲𝗺 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝘄𝗶𝗿𝗱 𝗲𝘀 𝗸𝗲𝗶𝗻𝗲𝗻 𝗛𝗲𝗯𝗲𝗹 𝗴𝗲𝗯𝗲𝗻.

Ich kann den Hintergrund der Frage gut verstehen.

Und natürlich ist es klar, dass bei geringen Drawdowns auch schnell das Thema Hebel auf den Tisch kommt.

Und natürlich macht das auch Spaß, solange es nach oben geht.

𝗔𝗯𝗲𝗿:

Für mich persönlich kann ich in der Quantissimo-Strategie einen moderaten Hebel gut verkraften, weil ich der Strategie ein ausreichend großes Vertrauen entgegenbringe.

Diese Entscheidung will ich aber nur für mich selbst treffen und 𝗻𝗶𝗰𝗵𝘁 𝗳𝘂̈𝗿 𝗮𝗻𝗱𝗲𝗿𝗲.

Außerdem müsste man sich dann bezogen auf z.B. US-Werte auch zwingend selbst mit dem Thema Währungsabsicherung auseinandersetzen, wenn man keine Währungsrisiken im Portfolio haben will.

Auch das kann man machen, aber 𝗶𝗰𝗵 kann halt einfach auf währungsbesicherte (ungehebelte) ETFs zurückgreifen.

𝘋𝘢𝘴 𝘛𝘩𝘦𝘮𝘢 𝘞𝘢̈𝘩𝘳𝘶𝘯𝘨𝘴𝘳𝘪𝘴𝘪𝘬𝘰 𝘸𝘪𝘳𝘥 𝘶̈𝘣𝘳𝘪𝘨𝘦𝘯𝘴 𝘯𝘢𝘤𝘩 𝘮𝘦𝘪𝘯𝘦𝘮 𝘎𝘦𝘧𝘶̈𝘩𝘭 𝘷𝘰𝘯 𝘝𝘪𝘦𝘭𝘦𝘯 𝘦𝘪𝘯𝘧𝘢𝘤𝘩 𝘷𝘦𝘳𝘨𝘦𝘴𝘴𝘦𝘯 𝘰𝘥𝘦𝘳 𝘪𝘨𝘯𝘰𝘳𝘪𝘦𝘳𝘵.

Wenn mich also jemand auf das Thema Hebel anspricht, sage ich meistens:

„𝗦𝘁𝗲𝗹𝗹 𝗱𝗶𝗿 𝘃𝗼𝗿, 𝗱𝘂 𝗴𝗲𝗵𝘀𝘁 𝘇𝘂𝗿 𝗕𝗮𝗻𝗸, 𝗻𝗶𝗺𝗺𝘀𝘁 𝗲𝗶𝗻𝗲𝗻 𝗞𝗿𝗲𝗱𝗶𝘁 𝗮𝘂𝗳 𝘂𝗻𝗱 𝗶𝗻𝘃𝗲𝘀𝘁𝗶𝗲𝗿𝘀𝘁 𝗱𝗮𝘀 𝗚𝗲𝗹𝗱 𝗱𝗮𝗻𝗻 𝗶𝗻 𝗪𝗲𝗿𝘁𝗽𝗮𝗽𝗶𝗲𝗿𝗲. 𝗪ü𝗿𝗱𝗲𝘀𝘁 𝗱𝘂 𝗱𝗮𝘀 𝗺𝗮𝗰𝗵𝗲𝗻?“

Wenn die Antwort „Ja“ lautet, dann kannst du dich intensiver mit der Hebel-Frage beschäftigen. Wenn nicht, dann ist dir vielleicht jetzt erst die Frage des Risikos bewusst geworden.

Und das wikifolio sieht doch auch ohne Hebel nicht so schlecht aus 😊

𝗠𝗶𝗻𝘂𝘀 𝟭,𝟱% 𝗮𝗻 𝗲𝗶𝗻𝗲𝗺 𝗧𝗮𝗴 – 𝗪𝗮𝘀 𝗸𝗼𝗺𝗺𝘁 𝗱𝗮𝗻𝗮𝗰𝗵?

Am Dienstag verlor der S&P500 – Index mehr als 1,5% an einem Tag.

Das kann natürlich zu Verunsicherung führen.

Schauen wir doch mal in die Vergangenheit.

Oft ging es weiter bergab, das stimmt.

𝗔𝗯𝗲𝗿: Wenn sich der Kurs bei einem solchen Rückgang über dem 𝟮𝟬𝟬-𝗧𝗮𝗴𝗲-𝗗𝘂𝗿𝗰𝗵𝘀𝗰𝗵𝗻𝗶𝘁𝘁 befand, dann sehen die folgenden drei Monate gar nicht so schlecht aus.

Hier geht es zu meinem investierbaren 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼, in dem ich meine besten Investmentstrategien umsetze.

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

Solltest du Spaß und Freude an weiteren Infos zu spannenden Handelsstrategien haben, dann schau doch gerne auch mal in mein 𝗸𝗼𝘀𝘁𝗲𝗻𝗹𝗼𝘀𝗲𝘀 𝗲𝗯𝗼𝗼𝗸 zu diesem Thema rein: http://ebook.ramonhack.de

𝗘𝘀 𝗶𝘀𝘁 𝗺𝗮𝗹 𝘄𝗶𝗲𝗱𝗲𝗿 𝘀𝗼 𝘄𝗲𝗶𝘁

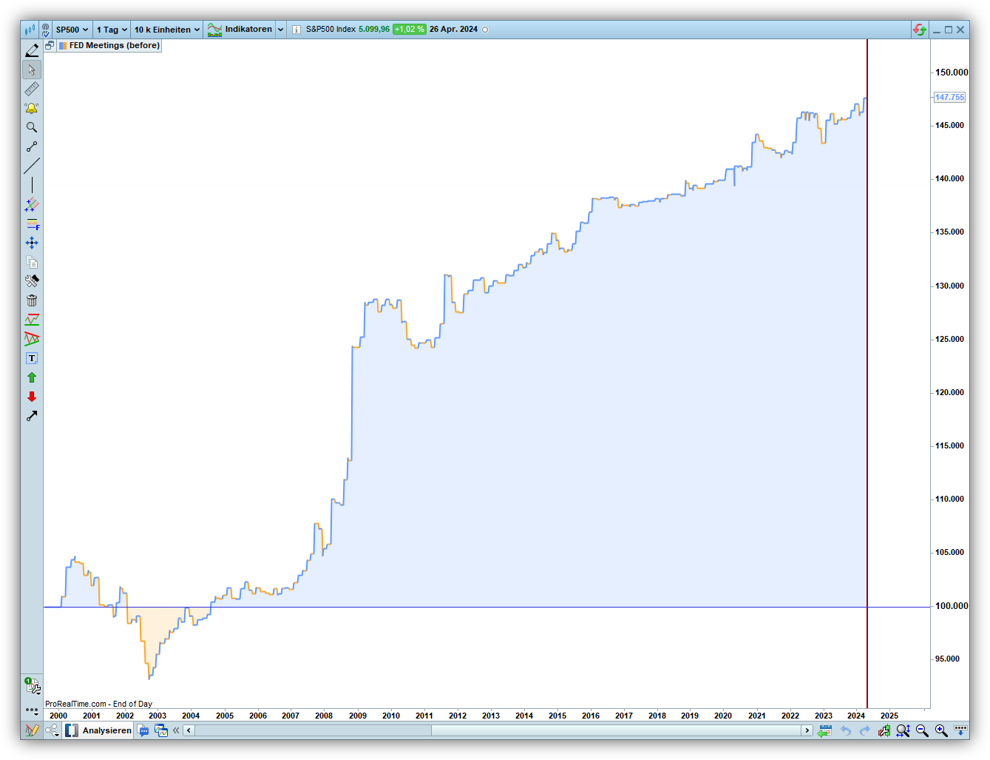

Die US-Notenbank tagt rund um den Monatswechsel und gibt am 01. Mai ihre Entscheidungen bekannt.

Ich mache es kurz:

Unabhängig vom Sitzungsergebnis hätte ein Investment in den S&P500 am Tag der Zinsentscheidung bis zum Folgetag (jeweils zur Markteröffnung) seit dem Jahr 2000 folgendes Ergebnis gebracht.

𝗦𝗲𝗹𝗹 𝗶𝗻 𝗠𝗮𝘆 … 𝗔𝗯𝗲𝗿 𝗱𝗼𝗰𝗵 𝗯𝗶𝘁𝘁𝗲 𝗻𝗶𝗰𝗵𝘁 𝘀𝗼 𝗽𝗮𝘂𝘀𝗰𝗵𝗮𝗹 (Teil 2)

Die wahrscheinlich bekannteste saisonale Börsenweisheit lautet „Sell in May and go away, but remember to come back in September“.

𝗭𝘄𝗲𝗶 𝗣𝗿𝗼𝗯𝗹𝗲𝗺𝗲:

1. Aktuelle Verfassung des Marktes und Marktstimmung werden nicht berücksichtigt.

2. Es gibt nur jeweils einen festen Zeitpunkt für Ein- und Ausstieg.

Lass uns das doch einfach mal anpassen!

Nehmen wir mal meine 𝗠𝗮𝗿𝗸𝘁𝗽𝗵𝗮𝘀𝗲𝗻𝗱𝗲𝗳𝗶𝗻𝗶𝘁𝗶𝗼𝗻:

Positive Marktphase nach 90-Tages-Hoch

Negative Marktphase nach 200-Tages-Tief

𝗜𝗱𝗲𝗲:

Einstieg nur in positiver Marktphase

Ausstieg nur in negativer Marktphase

Nehmen wir mal 𝗭𝗲𝗶𝘁𝗿ä𝘂𝗺𝗲 𝗮𝗻𝘀𝘁𝗮𝘁𝘁 𝗭𝗲𝗶𝘁𝗽𝘂𝗻𝗸𝘁𝗲:

Einstieg nur in positiver Marktphase von September bis April

Ausstieg nur in negativer Marktphase von Mai bis August

Das Ergebnis ist schon beeindruckend.

Die Performance ist im S&P500 seit 1950 nahezu identisch zum Index bei wesentlich stabilerer Performancekurve.

Es wurden übrigens nur 19 Geschäfte im gesamten Zeitraum getätigt, von denen 18 mit positivem Ergebnis geschlossen werden konnten.

Aber es geht noch deutlich besser, in meinem 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼 setze ich das volle Programm meiner Ideen um:

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

| Instrument | ETP, Wikifolio |

| Long/Short | Nein |

| Leverage/Margin | - |

| Instrument Risk Category | 4 |

| Portfolio Risk Category (KID) | 5 |

| OTC/ONX | ONX |