a×3rp InvestmentDNA Quantissimo

Dieser Portfolio-Tracker ist ein Strategie-Replikator, der die Performance-Entwicklung einer aktiv betreuten Investmentstrategie nachvollzieht (repliziert).

Als Medium für die Nachvollziehbarkeit kommt ein Wikifolio zum Einsatz.

Autor

Strategie

𝗗𝗔𝗫 𝗵𝗶𝗻𝗸𝘁 𝗨𝗦-𝗜𝗻𝗱𝗶𝘇𝗲𝘀 𝗺𝗮𝗹 𝘄𝗶𝗲𝗱𝗲𝗿 𝗵𝗶𝗻𝘁𝗲𝗿𝗵𝗲𝗿

… und das wird meiner Ansicht nach auch so bleiben.

Es gibt für mich kaum einen Grund, den DAX zu handeln.

Es fehlen einfach die Tech-Werte, welche aktuell die US-Indizes auf neue Allzeithochs hieven.

Da hinkt der deutsche Leitindex ordentlich hinterher.

Ich glaube auch nicht daran, dass dieses Defizit mittelfristig aufzuholen ist.

Außerdem fehlt im DAX einfach die Breite.

Wenn einige wenige Werte schwächeln, kann diese Schwäche nicht so leicht ausgeglichen werden.

Ok, dieses Argument gilt wohl auch für die US-Indizes bezogen auf die Magnificent7, aber hier kommen dann meine Handelsregeln ins Spiel, die ich in meinem wikifolio umsetze.

Und für eines ist der DAX dann doch noch gut:

Für die Short-Signale 😊

𝗚𝗲𝗿𝗶𝗻𝗴𝗲𝗿𝗲𝘀 𝗥𝗶𝘀𝗶𝗸𝗼 𝘀𝗰𝗵𝗹𝗮̈𝗴𝘁 𝗵𝗼̈𝗵𝗲𝗿𝗲 𝗥𝗲𝗻𝗱𝗶𝘁𝗲𝗰𝗵𝗮𝗻𝗰𝗲!

Bei meinen Handelssystemen habe ich mir auch und vor allem Gedanken darüber gemacht, wie meine Handelsstrategien laufen könnten, wenn der S&P500 extrem fallen würde; und mit „extrem“ meine ich weit jenseits der 40%.

Solche Szenarien haben wir in der Finanzkrise und auch nach dem Jahr 2000 gesehen, um nur „jüngere“ Beispiele zu nennen.

Aber ich wollte es noch extremer machen und habe mir z.B. den Nasdaq100 in der Dotcom-Krise angeschaut. Der Index ist hier um über 80% gefallen.

Klar, der deutlich breiter diversifizierte S&P500 ist deutlich besser weggekommen, wenn man hier überhaupt positive Begrifflichkeiten verwenden kann.

Aber dennoch; nehmen wir einmal an, den S&P500 würde ein solches Schicksal ereilen.

Dazu habe ich meine S&P500-Handelssysteme auf den Nasdaq100 gelegt und dabei zwei Einstiegsszenarien identifiziert, die mir eine Spur zu risikobehaftet waren.

Es geht um pauschale Einstiege nach einem, vereinfacht gesagt, sehr extremen Indexrückgang und nahezu pauschale Einstiege auf saisonaler Basis.

Inkludiere ich diese Signale komplett, dann wird mir der mögliche Drawdown zu hoch. Lasse ich diese Signale komplett weg, dann wird mir der Performanceverzicht zu groß, denn im S&P500 fahre ich mit diesen Signalen besser.

Was also tun?

Ich habe mich in meinem wikifolio Quantissimo für einen Mittelweg entschlossen und dazu, diese „kritischen“ Signale nur mit der halben Positionsgröße zu handeln.

Geringeres Risiko UND höhere Renditechance!

Im schwankungsintensiveren Nasdaq100 wäre man komplett ohne die beiden pauschalen Einstiegssignale besser gefahren.

P.S.: Es sind auch Short-Trades möglich.

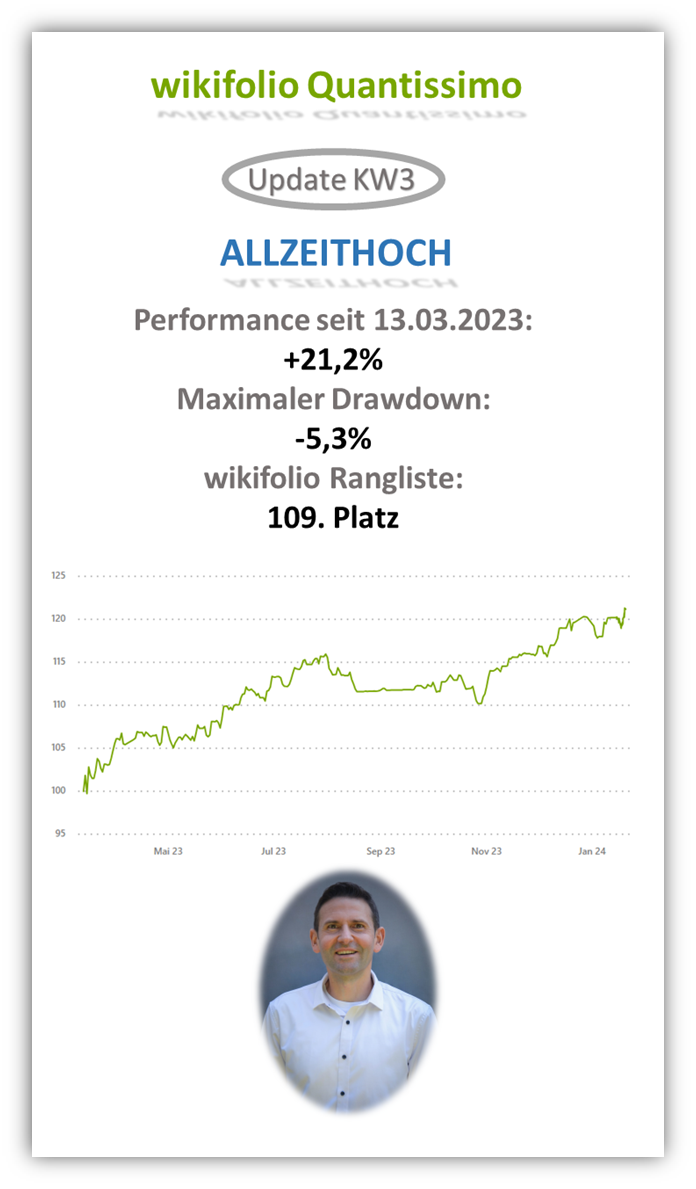

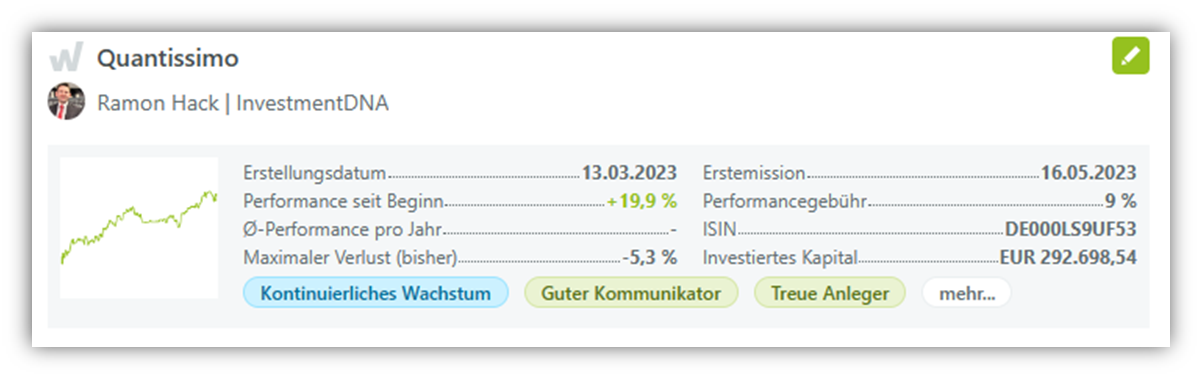

Rendite seit Erstellung: (13.03.2023): 𝟮𝟭,𝟮%

Rendite seit Emission des Zertifikates (16.05.2023): 𝟭𝟰,𝟮%

Maximaler Drawdown: 𝟱,𝟯%

Investiertes Kapital: 𝟱𝟰𝟴.𝟵𝟬𝟬 𝗘𝗨𝗥

wikifolio Rangliste: 𝟭𝟬𝟵. 𝗣𝗹𝗮𝘁𝘇 von 9.635 investierbaren wikifolio-Zertifikaten

Zunächst sah es nach einer schwächeren Woche am Aktienmarkt aus.

Das wäre für Mitte Januar auch nicht untypisch gewesen.

Zum Wochenschluss beendeten die US-Indizes S&P500 und Nasdaq100 die Woche allerdings auf neuem Allzeithoch.

Die überraschend gute Verbraucherstimmung, die Einigung im US-Haushaltsstreit und ein neuerlicher Höhenflug von Nvidia zogen allen voran die Technologiewerte nach oben.

Hier geht es zu meinem für alle investierbaren wikifolio Quantissimo, in dem ich meine besten Investmentstrategien umsetze.

Im wikifolio sind wir aktuell noch mit 80% des Portfolios im S&P500 (währungsbesichert) investiert.

Allerdings wurde am Freitag ein Ausstiegssignal für 20% des Portfolios zur Umsetzung am nächsten Handelstag generiert.

Das wikifolio klettert in der Rangliste in die Nähe der Top100

Ab einer Investitionssumme von 1.000.000 € würde die Platzierung dann nochmal einen ordentlichen Sprung nach oben machen.

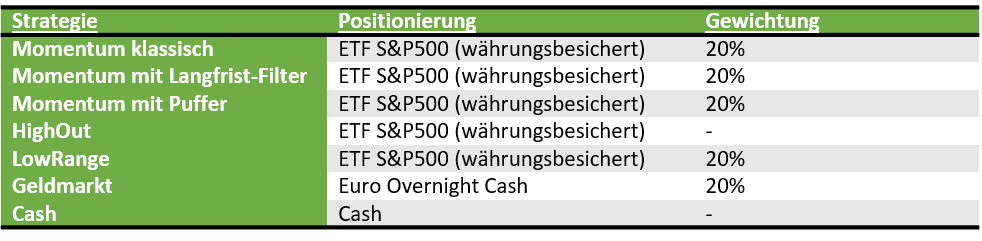

Im wikifolio umgesetzte Strategien:

| Strategie | Positionierung | Gewichtung |

| Momentum klassisch | ETF S&P500 (währungsbesichert) | 20% |

| Momentum mit Langfrist-Filter | ETF S&P500 (währungsbesichert) | 20% |

| Momentum mit Puffer | ETF S&P500 (währungsbesichert) | 20% |

| HighOut | ETF S&P500 (währungsbesichert) | - |

| LowRange | ETF S&P500 (währungsbesichert) | 20% |

| Geldmarkt | Euro Overnight Cash | 20% |

| Cash | Cash | - |

Die Umsetzung erfolgt über einen währungsbesicherten ETF auf den S&P500

Die Liquidität parke ich in einem Geldmarkt ETF.

Zu meinem YouTube-Kanal:

𝗞𝗹𝗲𝗶𝗻𝗲𝗿 𝗥𝗲𝗺𝗶𝗻𝗱𝗲𝗿:

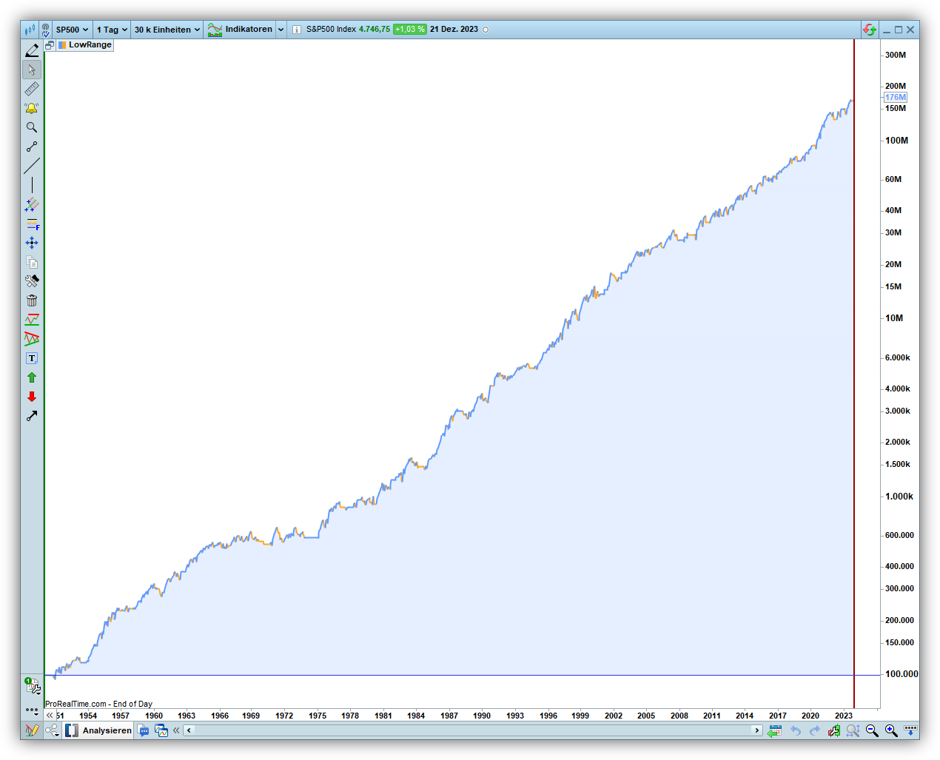

Schließt der S&P500 heute über seinem vorherigen 200-Tages-Hoch bei 4.802,40 Punkten, nehme ich weitere 20% meiner SPX-Investition im wikifolio Quantissimo aus dem Risiko.

Grundlage ist das zu 1/5 gewichtete LowRange Handelssystem.

Zum Zeitpunkt dieses Beitrags haben die US-Märkte allerdings noch nicht geöffnet.

Wobei es gefühlt oft so läuft:

Postest du etwas zum Thema Gewinnchance, dann fallen die Kurse.

Postest du etwas zum Thema Risiko, dann steigen die Kurse.

Ich weiß auch nicht, warum sich das oft so anfühlt.

Am Ende helfen mir persönlich dabei nur ganz strikte Handelsregeln, wie ich sie z.B. in meinem wikifolio umsetze.

Ramon Hack | InvestmentDNA - Trader | wikifolio.com

𝗪𝗮𝗿𝘂𝗺 𝗶𝗰𝗵 𝗶𝗻 𝗺𝗲𝗶𝗻𝗲𝗺 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗱𝗲𝗻 𝗦&𝗣𝟱𝟬𝟬 𝗵𝗮𝗻𝗱𝗹𝗲…

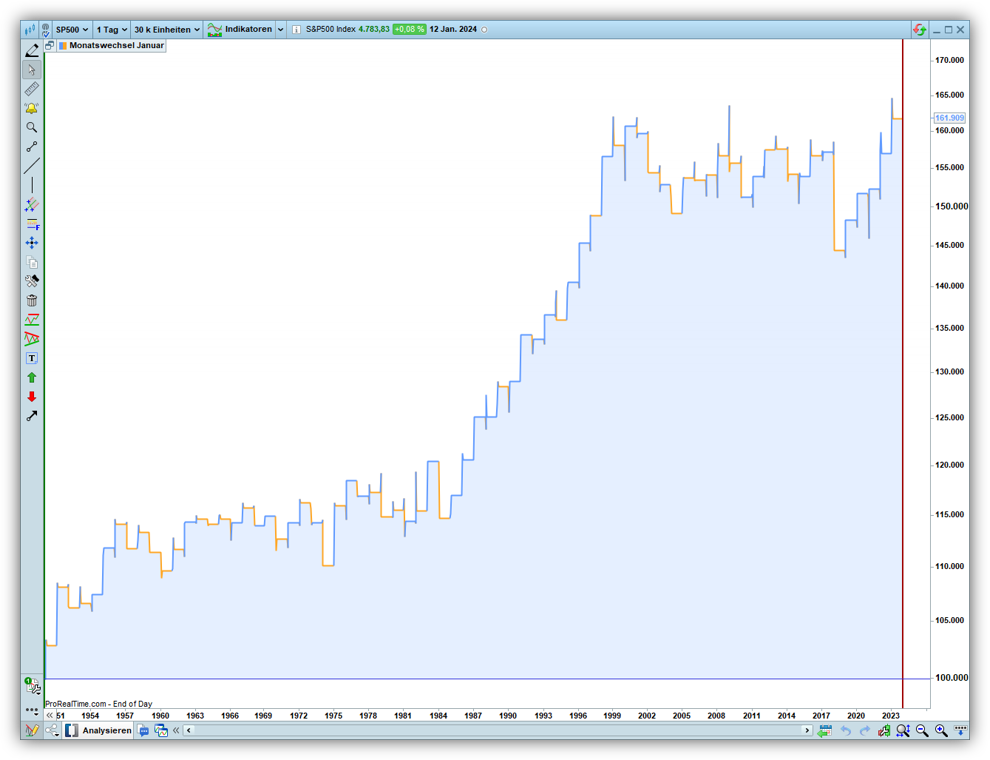

Ich werde häufiger gefragt, ob meine Handelssysteme auch bei anderen Indizes funktionieren.

Die Antwort lautet: JA

Aber dennoch handle ich in meinem wikifolio Quantissimo nur den S&P500

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

Das hat gute Gründe. Es geht hier um Anlegergelder, die ich nur möglichst geringer Schwankung aussetzen möchte. Das geht bei einem breiter diversifizierten Index natürlich besser als bei konzentrierten Indizes.

Dafür eignet sich der S&P500 hervorragend.

Und nochmal JA, ich könnte natürlich auch z.B. den Nasdaq handeln und hätte damit in der Vergangenheit eine höhere jährliche Rendite erzielt; das Ganze aber auch mit höheren Drawdowns. Und genau diese zwischenzeitlichen Kapitalrückgänge möchte ich für Anleger meines wikifolio-Zertifikates möglichst gering halten.

Trotzdem zeige ich hier gerne einmal, wie die Nasdaq100-Strategie historisch performt hätte.

Die Historie ist ein weiteres gutes Stichwort.

Denn für den S&P500-Index stehen logischerweise deutlich längere Historien zur Verfügung als für jüngere Indizes.

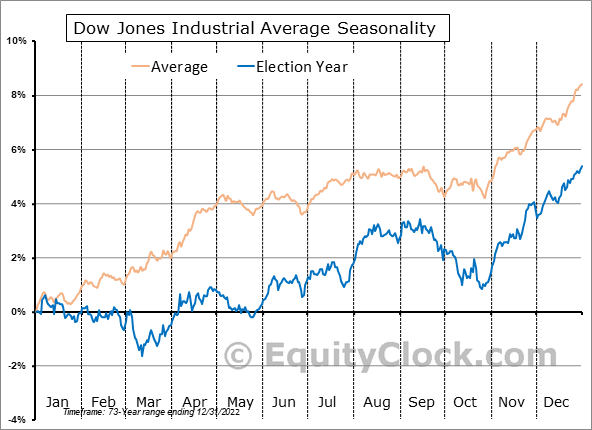

Was können wir im Januar vom Aktienmarkt noch erwarten?

Die Woche des Martin Luther King – Day in den USA ist statistisch gesehen schwach. Mitte Januar sehen wir grundsätzlich eher abwärts tendierende Aktienmärkte.

Ein Erklärungsansatz könnte sein, dass v.a. auf hohem Niveau die Gewinne des Vorjahres zunächst einmal gesichert werden.

Aktuell sind wir ziemlich richtungslos unterwegs.

Zum Monatsende sieht es dann saisonal wieder besser aus.

In meinem wikifolio sind aktuell immer noch 80% des Kapitals in den #SP500 investiert. Solange aber meine kritischen Ausstiegs-Szenarien nicht eintreten, macht es einfach keinen Sinn, auf Basis dieser kurzfristigen Überlegungen pauschal auszusteigen.

Und nicht vergessen: Ende des Monats findet die erste Fed-Sitzung des Jahres 2024 statt, deren Ergebnis die Märkte wie immer ordentlich in jedwede Richtung treiben kann.

𝗪𝗮𝗿𝘂𝗺 𝗱𝗮𝘀 𝗲𝗿𝘀𝘁𝗲 𝗤𝘂𝗮𝗿𝘁𝗮𝗹 𝟮𝟬𝟮𝟰 𝗵𝗼𝗹𝗽𝗿𝗶𝗴 𝘄𝗲𝗿𝗱𝗲𝗻 𝗸𝗮𝗻𝗻

Wenn ich rein saisonal investieren würde, dann wäre jetzt noch nicht die beste Zeit für Einstiege.

Schaut man sich die Renditen nach Quartalen an und unterteilt dann zusätzlich in die einzelnen Jahre der Amtsperiode eines US-Präsidenten (US-Präsidentschaftszyklus), dann stellt man schnell fest, dass das 1. Quartal eines Wahljahres nicht unbedingt zu den heißesten Renditebringern zählt.

Wenn dann auch noch die Weihnachtsrallye ausgeblieben ist, dann stehen die Zeichen für die kommenden Wochen wahrlich nicht auf Grün.

Man muss aber dabei bedenken, dass auch 2008 (Finanzkrise) und 2020 (Corona) beides Wahljahre waren, und diese beiden Jahre die Statistik natürlich extrem nach unten ziehen.

Dennoch, saisonal bedingt würde man Einstiege eher ab Mitte März ins Auge fassen.

Aktuell bin ich in meinem wikifolio allerdings mit 80% der Investitionssumme in den S&P500 investiert und sehe hier aber auch keine Veranlassung für Ausstiege nur auf Basis dieser Beobachtungen. Sollte der Index allerdings das 200-Tages-Hoch mit Schlusskurs überschreiten, dann werde ich auf Basis eines Ausstiegssignals in meinem LowRange-Handelssystem die Investitionsquote vorerst auf 60% reduzieren.

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

Und zugegeben; das würde sich für mich aktuell ganz gut anfühlen.

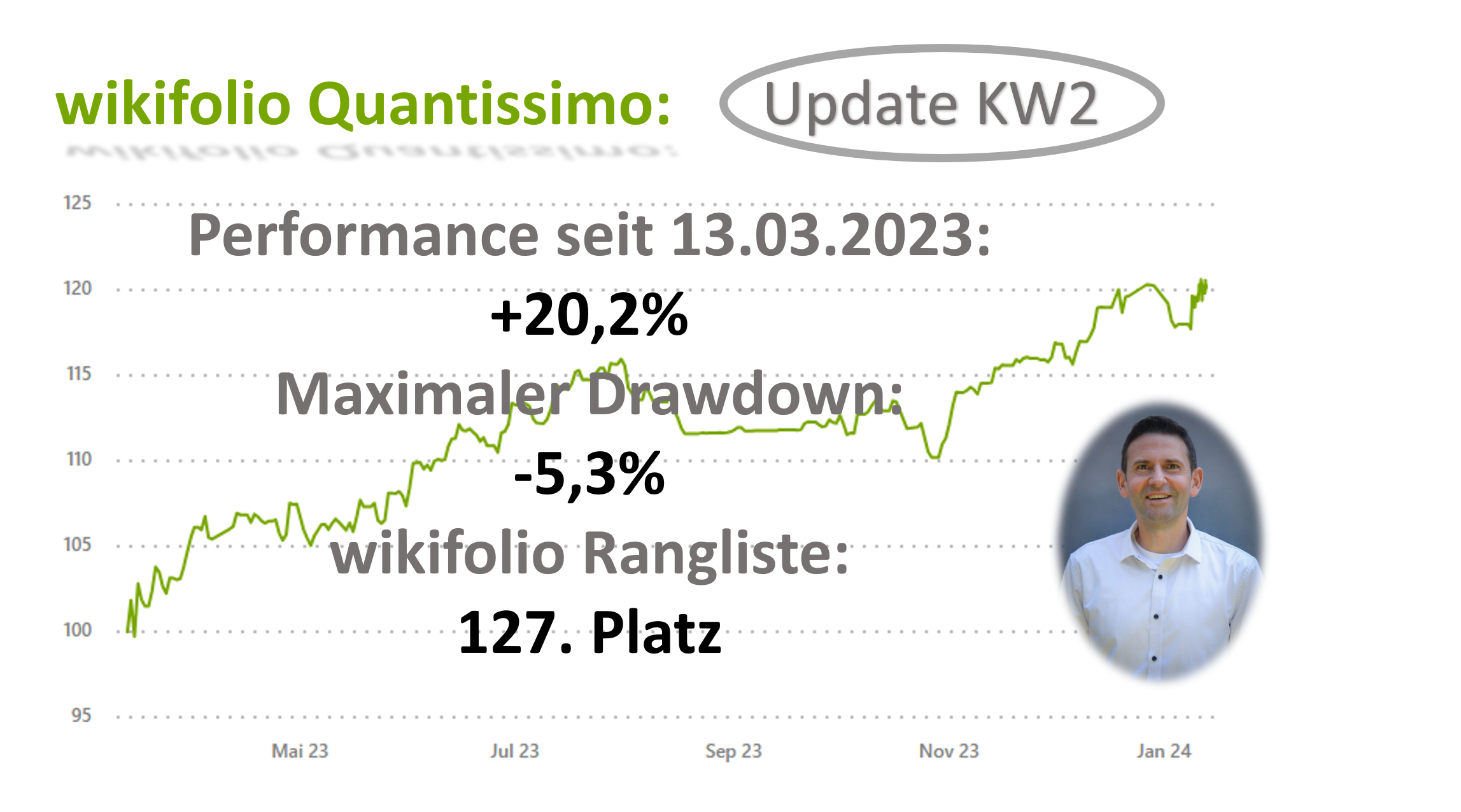

𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼 mit über 20% Performance - 𝗨𝗽𝗱𝗮𝘁𝗲 𝗞𝗪𝟮

Hier geht es zu meinem für alle investierbaren wikifolio Quantissimo, in dem ich meine besten Investmentstrategien umsetze.

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

Rendite seit Erstellung: (13.03.2023): 𝟮𝟬,𝟮%

Rendite seit Emission (16.05.2023): 13,3%

Maximaler Drawdown: 𝟱,𝟯%

Investiertes Kapital: 547.700 EUR

wikifolio Rangliste: 𝟭𝟮𝟳. 𝗣𝗹𝗮𝘁𝘇 von 9.652 investierbaren wikifolio-Zertifikaten

Schwache Bankberichte in den USA und der die Märkte weiterhin beschäftigende Konflikt im Nahen Osten belasten, die geringeren Erzeugerpreise stützen hingegen.

Zu Beginn der Woche haben wir im S&P500 einen ordentlichen Schub nach oben gesehen. Das war auch nötig nach dem schwachen Jahresauftakt.

An meine 1. Variante des Januar-Barometer können wir damit für dieses Jahr einen Haken machen.

(siehe Beitragsverlauf)

Wie das klassische Januar-Barometer zum Monatsende aussehen wird, müssen wir noch abwarten.

Der Anstieg des Index hat gereicht, im HighOut-Handelssystem ein Ausstiegssignal zu generieren. Der Index überschritt sein vorheriges Kurzfristhoch um 0,1 Punkte. Aber überschritten ist überschritten. (siehe Beitragsverlauf)

Im wikifolio umgesetzte Strategien:

Die Umsetzung erfolgt über einen währungsbesicherten ETF auf den S&P500

Die Liquidität parke ich in einem Geldmarkt ETF.

Zu meinem YouTube-Kanal:

https://www.youtube.com/@InvestmentDNA

Wenn dir mein wikifolio gefällt, dann nimm es doch gerne auf deine Watchlist:

𝗩𝗮𝗿𝗶𝗮𝗻𝘁𝗲 𝗱𝗲𝘀 𝗝𝗮𝗻𝘂𝗮𝗿-𝗕𝗮𝗿𝗼𝗺𝗲𝘁𝗲𝗿𝘀 liefert positives Signal für 2024

Ein sehr positives Signal für 2024 kam gestern für den S&P500 rein.

"Wie der Januar, so das komplette Börsenjahr" oder hier "Wie die zweite Handelswoche, so das komplette Börsenjahr".

Wenn nach den Feiertagen alle Marktteilnehmer aus dem Urlaub zurückkehren, zeigt sich erst, wie sie Stimmung wirklich ist. Das klingt für mich plausibel.

Deshalb schaue ich beim Januar-Barometer nicht nur auf den letzten Handelstag im Januar im Vergleich zum Vorjahresschlusskurs, und auch nicht auf die erste Handelswoche.

Nein, ich schaue mir auch an, ob zwischen dem 5. und 10. Handelstag ein Tag höher schloss als der letzte Vorjahreskurs.

Dieses Szenario ist gestern im S&P500-Index mit Überschreiten der 4.770er - Marke eingetreten und liefert gute Voraussetzungen für ein positives Jahr 2024

𝗪𝗮𝗻𝗻 𝗻𝗲𝗵𝗺𝗲 𝗶𝗰𝗵 𝗚𝗲𝘄𝗶𝗻𝗻𝗲 𝗺𝗶𝘁?

Aktuell kämpfen S&P500 und auch DAX mit Ihren Vorjahresschlusskursen.

Im S&P500 sind das 4.770 Punkte und im DAX 16.752 Punkte.

Ich bin mit meinem wikifolio Quantissimo im S&P500 mit 5 Teilhandelssystemen zu jeweils 20% voll investiert, das Ganze währungsbesichert.

Aber es könnte zu Teilausstiegen kommen, sollten neue Hochs erreicht werden.

Ich steige also aus bei:

- einem neuen kurzfristigen Hoch mit 20% (4.784 Punkte)

- einem neuen 200-Tages-Hoch mit 20% (4.794 Punkte)

Es würde sich natürlich toll anfühlen, hier mit Gewinnmitnahmen das Risiko zu reduzieren.

| Instrument | ETP, Wikifolio |

| Long/Short | Nein |

| Hebel/Margin | - |

| Risiko Kategorie Instrument | 4 |

| Portfolio Risiko Kategorie (KID) | 5 |

| OTC/ONX | ONX |

-Designer/-Konstrukteur

Quantifikation ist die Umformung von Eigenschaften in Zahlen und messbare Größen.

Dieses wikifolio soll einem solch streng regelbasierten respektive quantitativen Ansatz folgen. Emotionale Komponenten sollen möglichst vollständig ausgeschlossen werden. Sämtliche Transaktionen werden jedoch manuell durchgeführt. Die Haltedauer einzelner Positionen kann von wenigen Tagen bis hin zu mehreren Monaten variieren und soll somit kurz- bis mittelfristig sein. Der Ansatz soll hauptsächlich über Aktien-ETFs (mehrheitlich auf steigende Kurse, zeitweise aber auch auf fallende Kurse) abgebildet werden. Geldmarktfonds und Instrumente zur Währungsabsicherung können ebenfalls genutzt werden. Auch andere Märkte und Assetklassen wie z.B. Rohstoffe und Edelmetalle können im wikifolio über ETCs abgebildet werden.

Für die Identifikation potenziell lukrativer Einstiegssituationen wurde ein eigener Indikator entwickelt. Dieser misst Kursbewegungen und gewichtet diese nach Stärke und Dauer.

Historische Hochs und Tiefs sowie saisonale Faktoren sollen die aktuelle Trendsituation filtern.

Die daraus gezogenen Schlussfolgerungen sowie schnelle und heftige Kursbewegungen können Ein- und Ausstiege zur Folge haben.

Kurseinbrüche können ab einer gewissen Stärke ebenfalls zum Einstieg genutzt werden.

Der Investitionsgrad soll über unterschiedliche Marktphänomene sowie deren Ausprägungsvarianten und -stärke gesteuert werden. Daraus ergeben sich mehrere Teilansätze.

Parameter dieser Teilstrategien können z.B. sein:

- Gestaffelte Teileinstiege und Teilausstiege

- Einstiege bei geringer kurzfristiger Schwankung oder kleiner aktueller Range

- Ausstiege mit neuen Hochs

- Ausstiege bei schneller Entfernung von vorherigen Hochs

- Saisonal bedingte Aktivitäten

- Steuerung der Risikoaffinität

Art und Intensität von Kursbewegungen, bereits genannte und zusätzliche Indikatoren sowie Saisonalität und Volatilität können hier wertvolle Anhaltspunkte liefern.

Bei dem hier dargestellten Musterportfolio handelt es sich um einen Virtuellen Strategie Replikator ("VSR"). Die Performance des Replikators ist nicht 100%-ig identisch mit dem Referenzprodukt. Wenn Sie sich für das Referenzprodukt interessieren und weiterführende Informationen darüber erhalten möchten, nutzen Sie hierfür gerne folgenden Link. Das Produktinformationblatt können Sie hier einsehen. Das Wikifolio selbst kann bei allen Finanzdienstleistern gehandelt werden, die Wertpapierdepots anbieten und das Produkt im Angebot führen.

Sollten Sie sich für den Handel von Exchange-Traded-Funds ("ETF") als Hebel- bzw. Marginprodukt interessieren, nutzen Sie gerne gerne die Möglichkeiten , die Ihnen unsere Handelspartner dazu bieten.

Der Bereich Prime-Portfolio-Tracker ("PPT") ist ein Katalog von Investmentideen, der Handelsstrategien für Interessenten öffentlich zugänglich macht. Die hier zugänglichen Informationen dienen zur Veranschaulichung. Zweck der Darstellung ist es, interessante Investmentansätze vorzustellen und die damit verbundenen Performance-Entwicklung nachvollziehbar werden zu lassen. Es handelt sich nicht um Vorschläge zum Kauf oder Verkauf von einzelnen, mehreren oder bestimmten Finanzinstrumenten. Auch Anlageempfehlungen und -beratung ist kein Gegenstand oder Ziel dieser Darstellung.

Sollten Sie Handelssystem-Entwickler, Eigenhändler, Quant oder auch Signaldienst-Anbieter sein und Ihre Anlagestrategien im Sinne des Social-Ökonomie-Spirits öffentlich zugänglich machen wollen und dabei vom Bekanntheitsgrad und der Reichweite von ayondo profitieren, treten Sie gerne mit uns in Kontakt. Wenn Sie ein aktives Benutzerkonto haben, stellen wir Ihnen ein eigenes Kontaktformular zur Verfügung. Sollte Ihr Anliegen unverbindlicher Natur sein, nutzen Sie gerne dieses Formular hier.

Produkte können bei folgenden Partner-Unternehmen gehandelt werden:

- Differenzkontrakte (mit & ohne Hebel): ActivTrades (Exklusiv-Partner)

- Anlage-Investmentprodukte: coming soon

- ETFs: coming soon

- Futures: coming soon

- Alternative Investments: coming soon

- Token: coming soon

- CRV-Indicator:

Einschätzung (Self-Assement) des Portfolio-Publisher, wie sich die Strategie in Bezug auf das Chance-Risiko-Verhältnis verhält. Ein Wert von 4 demonstriert ein ausgewogenes Verhältnis.

Ein Wert von 7 verweist auf hohe Risiken, denen überproportionale Renditen gegenüberstehen.