a×3rp InvestmentDNA Quantissimo

This portfolio tracker is a strategy replicator that tracks (replicates) the performance development of an actively managed investment strategy. A Wikifolio is used as the medium for the replication.

Author

Strategy

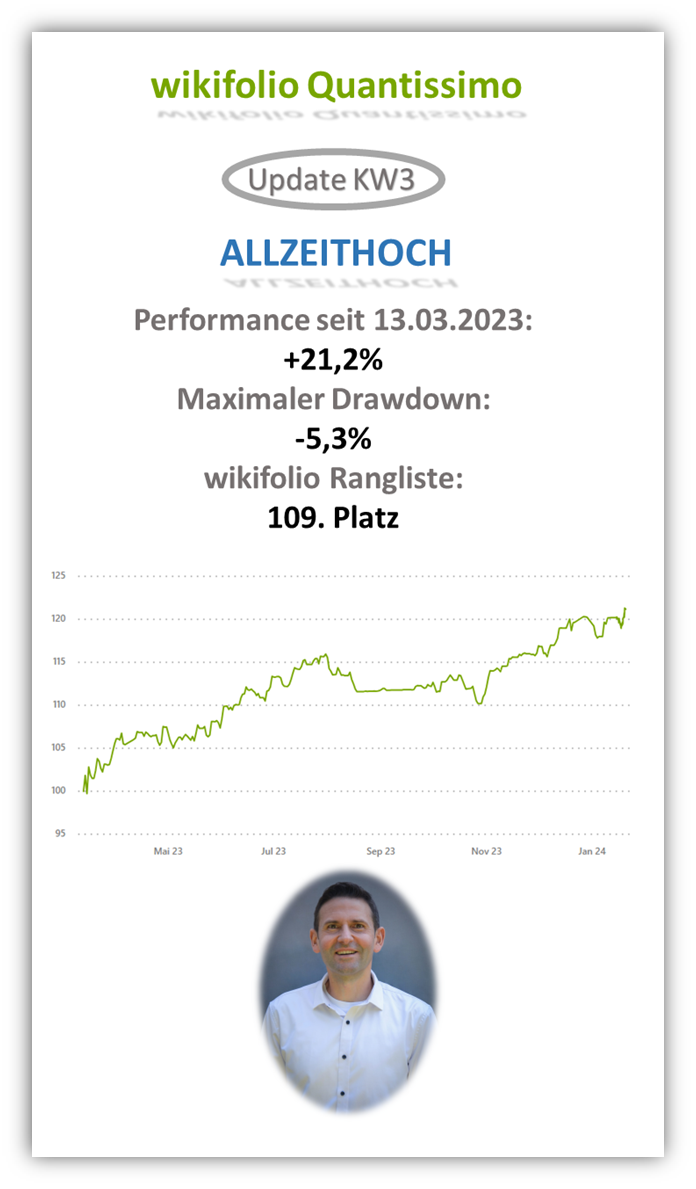

𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼 | 𝗨𝗽𝗱𝗮𝘁𝗲 𝗞𝗪𝟰

Rendite seit Erstellung: (13.03.2023): 𝟮𝟮,𝟬%

Rendite seit Emission des Zertifikates (16.05.2023): 𝟭𝟱,𝟬%

Maximaler Drawdown: 𝟱,𝟯%

Investiertes Kapital: 𝟱𝟱𝟰.𝟮𝟬𝟬 𝗘𝗨𝗥

wikifolio Rangliste: 𝟭𝟭𝟵. 𝗣𝗹𝗮𝘁𝘇 von 9.683 investierbaren wikifolio-Zertifikaten

𝗡𝗮̈𝗰𝗵𝘀𝘁𝗲𝘀 𝗭𝗶𝗲𝗹: Investitionssumme > 1.000.000 €

Mein wikifolio hat die Auszeichnung 𝗚𝘂𝘁𝗲𝗿 𝗠𝗼𝗻𝗲𝘆 𝗠𝗮𝗻𝗮𝗴𝗲𝗿 erhalten.

Es handelt sich um ein ziemlich seltenes Qualitätsmerkmal, das aktuelle nur 111 aller investierbaren wikifolios verliehen wurde!

Nach dem Allzeithoch kommt das nächste Allzeithoch, dachte sich wohl der US-Aktienmarkt und klettert im Wochenverlauf Step by Step weiter nach oben, genau wie mein wikifolio.

Jetzt richten sich alle Augen auf die Fed-Sitzung in den letzten Januartagen.

Im Allgemeinen dürfte die US-Notenbank die Hoffnungen auf schnelle Zinssenkungen wohl eher dämpfen.

Meine Systeme stehen aber alle auf Grün.

Hier geht es zu meinem für alle investierbaren wikifolio Quantissimo, in dem ich meine besten Investmentstrategien umsetze.

Im wikifolio sind wir aktuell mit 80% des Portfolios im S&P500 (währungsbesichert) investiert.

Doch es gab einmal mehr ein Kaufsignal in meinem LowRange-System, was uns dann wohl mit 100% Investitionsquote in die Fed-Sitzung gehen lässt.

Im wikifolio umgesetzte Strategien:

| Strategie | Positionierung | Gewichtung |

| Momentum klassisch | ETF S&P500 (währungsbesichert) | 20% |

| Momentum mit Langfrist-Filter | ETF S&P500 (währungsbesichert) | 20% |

| Momentum mit Puffer | ETF S&P500 (währungsbesichert) | 20% |

| HighOut | ETF S&P500 (währungsbesichert) | 20% |

| LowRange | ETF S&P500 (währungsbesichert) | mit Kaufsignal zur Umsetzung |

| Geldmarkt | Euro Overnight Cash | 20% zum Tausch in LowRange vorgemerkt |

| Cash | Cash | - |

Die Umsetzung erfolgt über einen währungsbesicherten ETF auf den S&P500

Die Liquidität parke ich in einem Geldmarkt ETF.

Mein 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗤𝘂𝗮𝗻𝘁𝗶𝘀𝘀𝗶𝗺𝗼 hat jetzt die Auszeichnung 𝗚𝘂𝘁𝗲𝗿 𝗠𝗼𝗻𝗲𝘆 𝗠𝗮𝗻𝗮𝗴𝗲𝗿 erhalten.

Um ehrlich zu sein, wusste ich schon vorher, dass ich das bin.

Aber jetzt ist es halt offiziell. 😊

Trotzdem werde ich diese Auszeichnung wohl irgendwann wieder verlieren, denn:

Ich handle im wikifolio 5 Teilhandelsstrategien auf den S&P500 und short auf den DAX

Dafür reicht in jede Richtung ein einzelner ETF, den ich in Positionsgrößen von je 20% stückele.

Hier die wikifolio-Kriterien für einen Guten Money Manager:

1. 𝐾𝑒𝑖𝑛 𝑜𝑓𝑓𝑒𝑛𝑒𝑟 𝑜𝑑𝑒𝑟 𝑔𝑒𝑠𝑐ℎ𝑙𝑜𝑠𝑠𝑒𝑛𝑒𝑟 𝑇𝑟𝑎𝑑𝑒 𝑖𝑚 𝑤𝑖𝑘𝑖𝑓𝑜𝑙𝑖𝑜 ℎ𝑎𝑡 𝑏𝑖𝑠ℎ𝑒𝑟 𝑒𝑖𝑛𝑒𝑛 𝑔𝑟𝑜̈ß𝑒𝑟𝑒𝑛 𝑉𝑒𝑟𝑙𝑢𝑠𝑡 𝑎𝑙𝑠 𝑎𝑐ℎ𝑡 𝑃𝑟𝑜𝑧𝑒𝑛𝑡 𝑖𝑛 𝑅𝑒𝑙𝑎𝑡𝑖𝑜𝑛 𝑧𝑢𝑟 𝑃𝑜𝑟𝑡𝑓𝑜𝑙𝑖𝑜𝑔𝑟𝑜̈ß𝑒 𝑣𝑒𝑟𝑢𝑟𝑠𝑎𝑐ℎ𝑡.

Ok, ich könnte jetzt auch 5 verschiedene ETFs auf den identischen Basiswert nehmen, um den jeweiligen Verlust zu fünfteln. Oder ich verkaufe kurz vor der 8% Verlustschwelle und steige direkt danach wieder ein.

Das alles mache ich aber nicht, weil ich die besten Konditionen für meine Anleger umsetzen möchte.

Und trotzdem werde ich ein Guter Money Manager bleiben – auch ohne dieses offizielle Merkmal.

Aber man kann sich ja mal kurz dafür feiern 😊

2. 𝑊𝑎̈ℎ𝑟𝑒𝑛𝑑 𝑑𝑒𝑟 𝑙𝑒𝑡𝑧𝑡𝑒𝑛 𝑠𝑒𝑐ℎ𝑠 𝑏𝑖𝑠 24 𝑀𝑜𝑛𝑎𝑡𝑒 𝑤𝑢𝑟𝑑𝑒𝑛 𝑚𝑒ℎ𝑟 𝑎𝑙𝑠 35 𝑉𝑒𝑟𝑘𝑎̈𝑢𝑓𝑒 𝑔𝑒𝑡𝑎̈𝑡𝑖𝑔𝑡 𝑢𝑛𝑑 𝑑𝑖𝑒 𝑑𝑢𝑟𝑐ℎ𝑠𝑐ℎ𝑛𝑖𝑡𝑡𝑙𝑖𝑐ℎ𝑒 𝑚𝑜𝑛𝑎𝑡𝑙𝑖𝑐ℎ𝑒 𝑃𝑒𝑟𝑓𝑜𝑟𝑚𝑎𝑛𝑐𝑒 𝑙𝑎𝑔 𝑢̈𝑏𝑒𝑟 0,3 𝑃𝑟𝑜𝑧𝑒𝑛𝑡.

𝑍𝑢𝑠𝑎̈𝑡𝑧𝑙𝑖𝑐ℎ 𝑑𝑎𝑟𝑓 𝑑𝑒𝑟 𝑚𝑎𝑥𝑖𝑚𝑎𝑙𝑒 𝑉𝑒𝑟𝑙𝑢𝑠𝑡 20 𝑃𝑟𝑜𝑧𝑒𝑛𝑡 𝑛𝑖𝑐ℎ𝑡 𝑢̈𝑏𝑒𝑟𝑠𝑡𝑒𝑖𝑔𝑒𝑛 𝑢𝑛𝑑 𝑑𝑎𝑠 𝑤𝑖𝑘𝑖𝑓𝑜𝑙𝑖𝑜 𝑚𝑢𝑠𝑠 𝑠𝑒𝑖𝑡 𝑚𝑖𝑛𝑑𝑒𝑠𝑡𝑒𝑛𝑠 𝑠𝑒𝑐ℎ𝑠 𝑀𝑜𝑛𝑎𝑡𝑒𝑛 𝑖𝑚 𝑆𝑡𝑎𝑡𝑢𝑠 „𝑃𝑢𝑏𝑙𝑖𝑧𝑖𝑒𝑟𝑡" 𝑜𝑑𝑒𝑟 „𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑒𝑟𝑏𝑎𝑟" 𝑠𝑒𝑖𝑛.

Das geben meine Handelssysteme vor.

Trotzdem Danke für die Auszeichnung!

𝗦𝗼𝗹𝗹 𝗶𝗰𝗵 𝗷𝗲𝘁𝘇𝘁 𝗻𝗼𝗰𝗵 𝗲𝗶𝗻𝘀𝘁𝗲𝗶𝗴𝗲𝗻?

Die Antwort einer meiner erfolgreichsten Handelsstrategien lautet:

𝗝𝗔!

Klar, es fühlt sich immer etwas komisch an, nach einem Allzeithoch noch zu kaufen.

Wie es sich anfühlt und was richtig ist, sind allerdings oft unterschiedliche Paar Schuhe.

Genau diese Situationen führen oft zu weiteren Anstiegen.

Dafür braucht es klare Handelsregeln und deren konsequente emotionslose Umsetzung.

In meinem HighOut-Handelssystem steige ich unter anderem mit dem Erreichen kurzfristiger Hochs aus. Das führt dazu, dass ich immer wieder freie Liquidität habe.

Bleibt der Markt dann stabil, wird konsequent wieder gekauft, solange meine relevanten Filter (hier z.B. mein eigener TripleMomentum-Indikator) grünes Licht geben.

Diese und weitere Top-Strategien setze ich in meinem investierbaren wikifolio Quantissimo um.

𝟭𝟬% 𝗞𝘂𝗿𝘀𝗮𝗻𝘀𝘁𝗶𝗲𝗴 𝗻𝗮𝗰𝗵 𝗻𝗲𝘂𝗲𝗺 𝗛𝗼𝗰𝗵

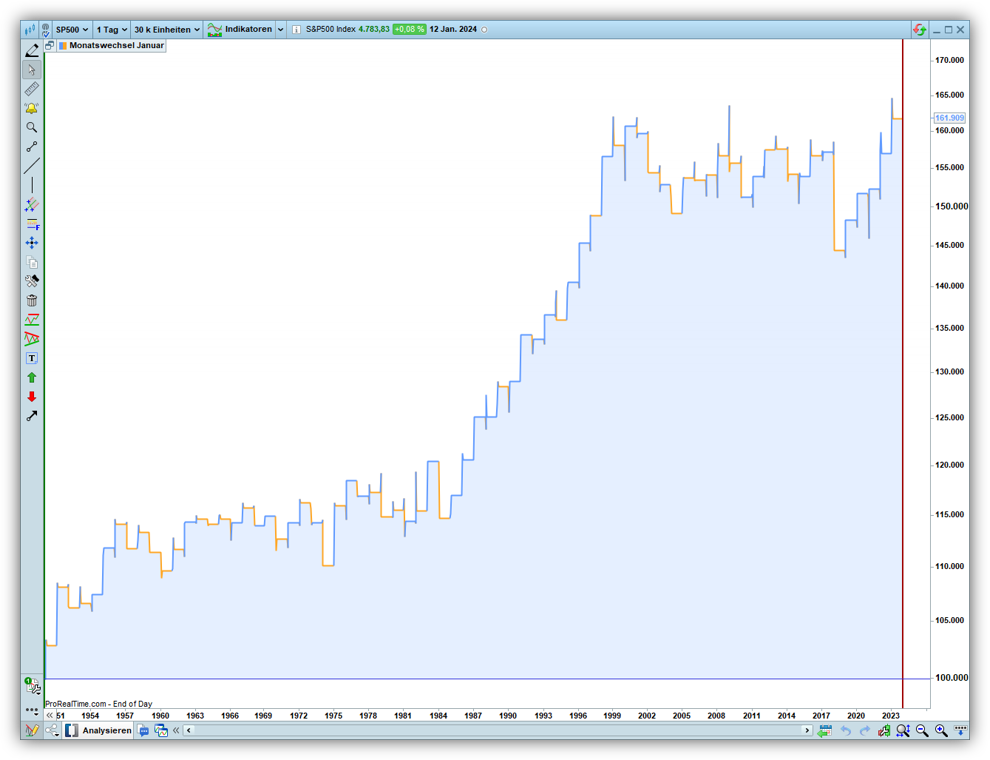

Die neuen Allzeithochs in der vergangenen Woche habe ich mal zum Anlass genommen zu zeigen, wie sich S&P500 und Nasdaq entwickelt haben, nachdem Sie neue 200-Tages-Hochs erreicht haben.

Die Wahrscheinlichkeit für einen Kursanstieg um weitere 10% im Vergleich zu 10% Kursverlust lag bei 73,91% für den S&P500 seit 1950 und 70,37% für den Nasdaq100 seit 1986.

Zielmarke für den S&P500 wären dann 5.218 Punkte.

Das Negativszenario würde bei 4.269 Punkten eintreten.

𝗗𝗔𝗫 𝗵𝗶𝗻𝗸𝘁 𝗨𝗦-𝗜𝗻𝗱𝗶𝘇𝗲𝘀 𝗺𝗮𝗹 𝘄𝗶𝗲𝗱𝗲𝗿 𝗵𝗶𝗻𝘁𝗲𝗿𝗵𝗲𝗿

… und das wird meiner Ansicht nach auch so bleiben.

Es gibt für mich kaum einen Grund, den DAX zu handeln.

Es fehlen einfach die Tech-Werte, welche aktuell die US-Indizes auf neue Allzeithochs hieven.

Da hinkt der deutsche Leitindex ordentlich hinterher.

Ich glaube auch nicht daran, dass dieses Defizit mittelfristig aufzuholen ist.

Außerdem fehlt im DAX einfach die Breite.

Wenn einige wenige Werte schwächeln, kann diese Schwäche nicht so leicht ausgeglichen werden.

Ok, dieses Argument gilt wohl auch für die US-Indizes bezogen auf die Magnificent7, aber hier kommen dann meine Handelsregeln ins Spiel, die ich in meinem wikifolio umsetze.

Und für eines ist der DAX dann doch noch gut:

Für die Short-Signale 😊

𝗚𝗲𝗿𝗶𝗻𝗴𝗲𝗿𝗲𝘀 𝗥𝗶𝘀𝗶𝗸𝗼 𝘀𝗰𝗵𝗹𝗮̈𝗴𝘁 𝗵𝗼̈𝗵𝗲𝗿𝗲 𝗥𝗲𝗻𝗱𝗶𝘁𝗲𝗰𝗵𝗮𝗻𝗰𝗲!

Bei meinen Handelssystemen habe ich mir auch und vor allem Gedanken darüber gemacht, wie meine Handelsstrategien laufen könnten, wenn der S&P500 extrem fallen würde; und mit „extrem“ meine ich weit jenseits der 40%.

Solche Szenarien haben wir in der Finanzkrise und auch nach dem Jahr 2000 gesehen, um nur „jüngere“ Beispiele zu nennen.

Aber ich wollte es noch extremer machen und habe mir z.B. den Nasdaq100 in der Dotcom-Krise angeschaut. Der Index ist hier um über 80% gefallen.

Klar, der deutlich breiter diversifizierte S&P500 ist deutlich besser weggekommen, wenn man hier überhaupt positive Begrifflichkeiten verwenden kann.

Aber dennoch; nehmen wir einmal an, den S&P500 würde ein solches Schicksal ereilen.

Dazu habe ich meine S&P500-Handelssysteme auf den Nasdaq100 gelegt und dabei zwei Einstiegsszenarien identifiziert, die mir eine Spur zu risikobehaftet waren.

Es geht um pauschale Einstiege nach einem, vereinfacht gesagt, sehr extremen Indexrückgang und nahezu pauschale Einstiege auf saisonaler Basis.

Inkludiere ich diese Signale komplett, dann wird mir der mögliche Drawdown zu hoch. Lasse ich diese Signale komplett weg, dann wird mir der Performanceverzicht zu groß, denn im S&P500 fahre ich mit diesen Signalen besser.

Was also tun?

Ich habe mich in meinem wikifolio Quantissimo für einen Mittelweg entschlossen und dazu, diese „kritischen“ Signale nur mit der halben Positionsgröße zu handeln.

Geringeres Risiko UND höhere Renditechance!

Im schwankungsintensiveren Nasdaq100 wäre man komplett ohne die beiden pauschalen Einstiegssignale besser gefahren.

P.S.: Es sind auch Short-Trades möglich.

Rendite seit Erstellung: (13.03.2023): 𝟮𝟭,𝟮%

Rendite seit Emission des Zertifikates (16.05.2023): 𝟭𝟰,𝟮%

Maximaler Drawdown: 𝟱,𝟯%

Investiertes Kapital: 𝟱𝟰𝟴.𝟵𝟬𝟬 𝗘𝗨𝗥

wikifolio Rangliste: 𝟭𝟬𝟵. 𝗣𝗹𝗮𝘁𝘇 von 9.635 investierbaren wikifolio-Zertifikaten

Zunächst sah es nach einer schwächeren Woche am Aktienmarkt aus.

Das wäre für Mitte Januar auch nicht untypisch gewesen.

Zum Wochenschluss beendeten die US-Indizes S&P500 und Nasdaq100 die Woche allerdings auf neuem Allzeithoch.

Die überraschend gute Verbraucherstimmung, die Einigung im US-Haushaltsstreit und ein neuerlicher Höhenflug von Nvidia zogen allen voran die Technologiewerte nach oben.

Hier geht es zu meinem für alle investierbaren wikifolio Quantissimo, in dem ich meine besten Investmentstrategien umsetze.

Im wikifolio sind wir aktuell noch mit 80% des Portfolios im S&P500 (währungsbesichert) investiert.

Allerdings wurde am Freitag ein Ausstiegssignal für 20% des Portfolios zur Umsetzung am nächsten Handelstag generiert.

Das wikifolio klettert in der Rangliste in die Nähe der Top100

Ab einer Investitionssumme von 1.000.000 € würde die Platzierung dann nochmal einen ordentlichen Sprung nach oben machen.

Im wikifolio umgesetzte Strategien:

| Strategie | Positionierung | Gewichtung |

| Momentum klassisch | ETF S&P500 (währungsbesichert) | 20% |

| Momentum mit Langfrist-Filter | ETF S&P500 (währungsbesichert) | 20% |

| Momentum mit Puffer | ETF S&P500 (währungsbesichert) | 20% |

| HighOut | ETF S&P500 (währungsbesichert) | - |

| LowRange | ETF S&P500 (währungsbesichert) | 20% |

| Geldmarkt | Euro Overnight Cash | 20% |

| Cash | Cash | - |

Die Umsetzung erfolgt über einen währungsbesicherten ETF auf den S&P500

Die Liquidität parke ich in einem Geldmarkt ETF.

Zu meinem YouTube-Kanal:

𝗞𝗹𝗲𝗶𝗻𝗲𝗿 𝗥𝗲𝗺𝗶𝗻𝗱𝗲𝗿:

Schließt der S&P500 heute über seinem vorherigen 200-Tages-Hoch bei 4.802,40 Punkten, nehme ich weitere 20% meiner SPX-Investition im wikifolio Quantissimo aus dem Risiko.

Grundlage ist das zu 1/5 gewichtete LowRange Handelssystem.

Zum Zeitpunkt dieses Beitrags haben die US-Märkte allerdings noch nicht geöffnet.

Wobei es gefühlt oft so läuft:

Postest du etwas zum Thema Gewinnchance, dann fallen die Kurse.

Postest du etwas zum Thema Risiko, dann steigen die Kurse.

Ich weiß auch nicht, warum sich das oft so anfühlt.

Am Ende helfen mir persönlich dabei nur ganz strikte Handelsregeln, wie ich sie z.B. in meinem wikifolio umsetze.

Ramon Hack | InvestmentDNA - Trader | wikifolio.com

𝗪𝗮𝗿𝘂𝗺 𝗶𝗰𝗵 𝗶𝗻 𝗺𝗲𝗶𝗻𝗲𝗺 𝘄𝗶𝗸𝗶𝗳𝗼𝗹𝗶𝗼 𝗱𝗲𝗻 𝗦&𝗣𝟱𝟬𝟬 𝗵𝗮𝗻𝗱𝗹𝗲…

Ich werde häufiger gefragt, ob meine Handelssysteme auch bei anderen Indizes funktionieren.

Die Antwort lautet: JA

Aber dennoch handle ich in meinem wikifolio Quantissimo nur den S&P500

https://www.wikifolio.com/de/de/p/investmentdna?tab=wikifolios

Das hat gute Gründe. Es geht hier um Anlegergelder, die ich nur möglichst geringer Schwankung aussetzen möchte. Das geht bei einem breiter diversifizierten Index natürlich besser als bei konzentrierten Indizes.

Dafür eignet sich der S&P500 hervorragend.

Und nochmal JA, ich könnte natürlich auch z.B. den Nasdaq handeln und hätte damit in der Vergangenheit eine höhere jährliche Rendite erzielt; das Ganze aber auch mit höheren Drawdowns. Und genau diese zwischenzeitlichen Kapitalrückgänge möchte ich für Anleger meines wikifolio-Zertifikates möglichst gering halten.

Trotzdem zeige ich hier gerne einmal, wie die Nasdaq100-Strategie historisch performt hätte.

Die Historie ist ein weiteres gutes Stichwort.

Denn für den S&P500-Index stehen logischerweise deutlich längere Historien zur Verfügung als für jüngere Indizes.

Was können wir im Januar vom Aktienmarkt noch erwarten?

Die Woche des Martin Luther King – Day in den USA ist statistisch gesehen schwach. Mitte Januar sehen wir grundsätzlich eher abwärts tendierende Aktienmärkte.

Ein Erklärungsansatz könnte sein, dass v.a. auf hohem Niveau die Gewinne des Vorjahres zunächst einmal gesichert werden.

Aktuell sind wir ziemlich richtungslos unterwegs.

Zum Monatsende sieht es dann saisonal wieder besser aus.

In meinem wikifolio sind aktuell immer noch 80% des Kapitals in den #SP500 investiert. Solange aber meine kritischen Ausstiegs-Szenarien nicht eintreten, macht es einfach keinen Sinn, auf Basis dieser kurzfristigen Überlegungen pauschal auszusteigen.

Und nicht vergessen: Ende des Monats findet die erste Fed-Sitzung des Jahres 2024 statt, deren Ergebnis die Märkte wie immer ordentlich in jedwede Richtung treiben kann.

| Instrument | ETP, Wikifolio |

| Long/Short | Nein |

| Leverage/Margin | - |

| Instrument Risk Category | 4 |

| Portfolio Risk Category (KID) | 5 |

| OTC/ONX | ONX |